博弈视角下EPC项目联合体风险分担研究

谢晓东,周应生,游文凤,莫细喜

(1.国家电投集团广西长洲水电开发有限公司,广西 梧州 543000;

2.广西大学 土木建筑工程学院,广西 南宁 533004,E-mail:gxnnxxd@163.com)

EPC(Engineering Procurement Construction)模式从20世纪60年代在我国逐渐兴起,经历了从探索阶段到推广试点阶段再到如今大规模实践阶段的历史性转变。但从整体上看,我国EPC模式还有进一步发展的空间,现阶段能够同时具备较高设计施工双资质或是能够独自承接大型 EPC项目的企业较为稀少,EPC项目联合体成为参与EPC项目的重要方式。然而在具体项目实施过程中也暴露出诸如联合体风险分配不合理或责任推诿扯皮等现象,导致联合体内部矛盾扩大的案例屡见不鲜。因此,探索EPC项目联合体合理的风险分担比例,不仅可以有效避免联合体之间的利益纠纷,同时也能激发联合体各参与方工作的积极性。

目前关于 EPC模式的研究主要聚焦于对模式的实践应用[1]、成本管理[2]、合同管理[3]等方面。而对于 EPC项目风险方面的研究大多停留在对总承包风险因素识别及评价问题上[4];

在EPC项目风险分担方面的研究也主要以定性研究为主[5],定量方面的研究大多主要基于层次分析法等传统方法,研究方法较为单一使得研究结果缺乏科学合理性。在EPC项目风险分担主体上,现有研究主要基于业主和总承包视角进行分担[6]。对于总承包风险分担的研究没有再进一步细分讨论联合体内部风险分担问题,EPC项目联合体内部风险分担方法及分担比例问题上还有待做进一步深入研究。鉴于此,本文主要以EPC项目联合体作为研究视角,在识别EPC项目联合体风险因素的前提下,引入三方完全信息静态博弈对风险因素进行初步分担。针对共担风险建立风险分担修正指标体系,采用G1法及CRITIC法对 EPC项目联合体风险分担修正指标进行组合赋权以提高风险分担结果的准确性,进一步引入合作博弈中使用较为广泛的Shapley值法进行改进实现风险的再次分担,从而确定EPC项目联合体合理风险分担比例。

1.1 风险分担主体的确立

明确风险分担主体是构建风险因素指标体系和构建更为合理公平的风险分担模型的重要前提。EPC项目联合体通常可以由设计单位、施工单位以及采购单位组成。因此,本文风险分担的主体主要围绕 EPC项目联合体三方面临的风险进行合理分担,进一步明确各参与方风险分担比例。

1.2 风险因素指标体系的构建

在EPC项目中,业主更倾向于将绝大部分的风险以合同方式转移至联合体身上,因此联合体面临的风险压力会比一般项目大得多。为了较为客观且全面地反映 EPC项目联合体所面临的风险因素来源,本文主要通过CNKI数据库以“EPC风险”为关键词进行检索,精选2016~2021年相关论文作为数据来源[7~15],邀请具有6年及以上EPC项目工作经验的现场管理人员、设计负责人、采购负责人以及高校研究人员进行访谈,针对文献初步识别的风险因素做进一步筛选,最终形成了17个风险因素并借鉴Bing L等[16]提出的项目系统边界对风险因素进行划分的思想,将其划分为宏观层风险、中观层风险和微观层风险3个维度。其中宏观层风险是指独立于项目外部的风险,也被称为外部风险;

中观层与微观层风险在范围上均属于项目内在风险,其本质差别体现在中观层风险主要由项目内生变量引起的风险,主要风险来源于项目设计、施工、采购等阶段;

而微观层风险主要来源于因联合体内部、联合体和业主合作过程中所产生的风险。以此构建出EPC项目联合体风险因素指标体系,如表1所示。

表1 EPC项目联合体风险因素指标体系

1.3 风险的初步分担

在明确风险承担主体及风险因素的基础上,本文主要通过三方完全信息静态博弈对 EPC项目联合体进行初步分担,具体分担过程及相关要素假设如下:

假设一:联合体各参与方应满足“理性人”的基本假设且对彼此经济能力、技术能力、承担风险能力等相关信息都有相互了解,在信息了解程度上是均衡对等的,可以根据自身能力及风险效用值选择是否承担该项风险及承担该项风险带来的损失。

假设二:假设EPC项目联合体识别出的风险影响因素共有n种,记jir表示第i个参与方愿意承担的第j种风险,所获得的收益yi与付出成本ci和效用pi存在如下关系式:

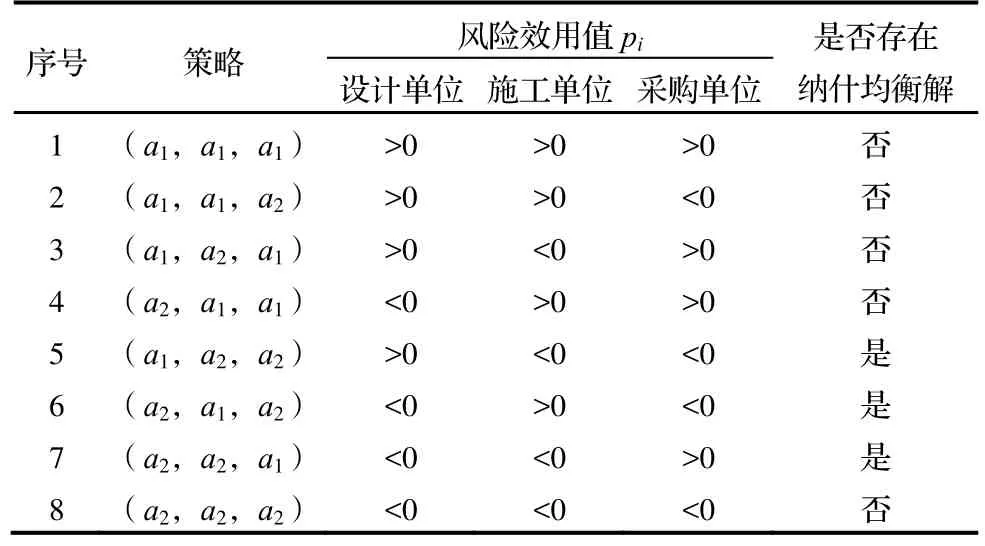

当联合体三方进行完全信息静态博弈时,三方对于某种风险都可以选择承担或者不承担两种策略分别用a1和a2表示,那么博弈的结果将会有 8种情况,如表2所示。

表2 EPC项目联合体三方完全信息静态博弈分析表

由表2可知,当出现情况5,6,7时,此时存在纳什均衡解,那么该风险则由效用值大于0的参与方独自承担;

当出现情况 1,2,3,4时,说明联合体三方会因为风险分担问题而产生博弈,这部分后文将采用改进 Shapley值法对其进行再次分担;

而当出现情况8时,表明联合体三方均认为承担该项风险所付出成本值大于收益值,此时联合体可以协商考虑将风险进行合理转移。

2.1 初始Shapley值

Shapley值法主要是用来解决多人合作决策中利益分配问题的数学理论模型,目前已被推广应用至不同领域。该方法的核心是基于各参与方期望贡献值来进行分担,避免了平均主义的落后分担方式,加上其求解过程具备公平性及科学性等特点,已经成为解决利益分配及风险分担领域常用的数学求解模型之一。参与方所获得的合理风险分担初始Shapley值φi(V)可带入下式计算[17]:

式中,n为某共担风险中分担主体数量的集合;

Si表示n中所有包含i的子集;

|S|表示EPC项目联合体S中参与方的数量;

ɷ(|S|)表示加权因子;

V(S)表示联合体S的总体风险分担值;

V(S/i)表示为 EPC项目联合体S除去参与方i后剩余的风险分担值。

2.2 风险分担修正指标体系

通过运用初始Shapley值法可以在一定程度上避免了风险平均分配的弊端,但由于EPC项目联合体是由不同性质的单位组成,各单位对于风险理解的角度及意愿不同,根据风险分担的基本原则即风险分担过程中应该满足合作共赢原则、风险偏好及有效控制原则、风险与收益对等原则等并结合指标体系建立应满足指标的科学性、全面性、针对性等原则以此构建出风险分担修正指标体系如表3所示,即将风险认知能力、风险承担意愿、风险管控能力及风险承受能力4个一级指标共计10个二级指标进行综合考虑,以提升风险分担过程的合理性。

表3 EPC项目联合体风险分担修正指标体系

2.3 风险分担修正指标权重

传统 Shapley值法的权重向量是直接设定好的,不容易看出风险修正指标是如何在其中体现出其具体作用,更加不能体现出公平性。现有风险分担的研究对于指标赋权的方式主要采用层次分析法及熵权法相结合的方式,在计算问题上较为复杂,且未能考虑指标之间的叠加效应。因此为了在计算上做进一步的简化及能够明确各指标的具体权重,本文采用G1法及CRITIC法对风险分担修正指标因素进行组合赋权,旨在构建更加合理的风险分担模型。

2.3.1 G1法主观赋权原理及步骤

G1法本质上是对层次分析法在计算过程上的一种优化和改进[18],其核心思想是通过依赖专家以往经验对指标因素重要性程度进行判断,以得到各指标因素间的重要性序关系,在对相邻指标依据相应规则进行比较之后,求解出各指标的权重值。具体相关计算步骤如下[18]:

(1)根据专家意见对EPC项目联合体风险分担修正体系指标X1,X2,…,Xn重要性程度进行判断以确定各指标之间的序关系。

(2)比较相邻指标Xk-1与Xk间的相对重要性程度之比rk。

rk的理性赋值可参考相应的标准,如表4所示。

表4 rk赋值表

(3)指标权重系数wk的计算。

(4)根据指标权重系数wk计算出各指标的权重,其计算式为:

2.3.2 CRITIC法客观赋权原理及步骤

CRITIC法又称为指标重要性相关法,本质上是对熵权法的一种改进。其原理主要通过指标间的对比强度和标准差之间的冲突性来权衡各指标的重要性程度,同时能够通过指标间的相关系数检验指标间是否存在相关关系,进一步弥补了熵权法缺乏对指标间存在相关性不足的缺点,其具体计算步骤如下[19]。

(1)指标标准化bij的计算。由于EPC项目联合体风险指标之间具有不同的量纲及不同的表现形式,不具备直接对比性。为了消除量纲的影响需要对指标进行标准化处理。具体计算式为:

式中,maxxj和minxj分别表示xj所有方案中的最大和最小指标值。

(2)指标标准差σj的计算。

式中,m为风险分担修正指标个数;

Xi为第i个指标;

为m个风险分担修正指标的平均值。

(3)相关系数Rij的计算。

式中,Xj为第j个一级指标;

为一级指标Xj下所有二级指标的平均值。

(4)信息量值Gi的计算。

(5)各指标权重Pi的计算。

2.3.3 组合权重的确定

将G1法和CRITIC法进行结合实现对修正指标组合赋权,避免了由于单一赋权方式而使得研究结果发生偏离现象并选取乘法归一法对指标进行组合赋权得到最终权重βi,具体计算方式为:

2.4 风险分担改进Shapley值

邀请相关方面的专家采用100分制对于风险修正二级指标进行评价。根据评价结果,一般会剔除偏差量较大的数据,剔除范围大致在 20%~30%范围内是比较合理的[20]。由此形成评价值矩阵C。

将评价值矩阵C进行归一化处理后得到矩阵A。

将矩阵A与权重βi相乘确定风险分担测度值ϑi。

通过进一步计算可以得出EPC项目联合体各参与方可获得的风险改进因子,具体求解过程如下:

此时施工单位、设计单位及采购单位的改进Shapley值可以表示为:

3.1 风险的初步分担

以广西桂林某EPC项目为例,该项目联合体主要由某建设工程有限公司A作为牵头,某工程设计有限公司B联合某新型建材工程有限公司C组成投标联合体,该项目合同采用固定总价的计价方式,合同暂估价为2453350元。通过对该项目技术负责人、设计管理人员及EPC工程领域专家共计9人对表1联合体承担各类风险因素的收益和风险成本进行评价。通过计算以此得到该项目联合体参与方的风险效用pi,最终得到如表5所示的风险效用及风险初步分担结果。

表5 EPC项目联合体风险初步分担结果

从表5可以看出,除了A21由B单独承担,A23由A单独承担,A28由C单独承担外,其余14项风险因素指标均由EPC项目联合体共同承担。

3.2 风险分担初始Shapley值

由表5风险初步分担结果可知,共有14项风险由 EPC项目联合体共同承担。由于计算方式相同,本文主要以“自然风险”为例分析EPC项目联合体各参与方风险分担比例。其中“自然风险”具体表现为项目所在地因夏季极端天气的影响而引发的山洪、泥石流及地质灾害风险等因素的集合。

经过专家对 EPC项目联合体参与方的风险防控能力的综合分析,认为若 A、B、C各自独立应对自然风险,当该风险发生时项目预计减少损失分别为24000元、18000元和15000元;

若A和B共同合作,项目预计可以减少损失43000元;

若A和C共同合作,项目预计可以减少损失41000元;

若B和C共同合作,项目预计可以减少损失35000元;

而通过设计方在设计时考虑极端天气影响下深化设计、施工方在雨季来临之前对项目现场的预警和管控、采购方在采购前考虑材料的耐水性和现场材料的存放等做出积极应对措施后,此时项目预计可以减少损失63000元。根据Shapley值法的相关理论,可以将减少的损失值看作收益,联合体各参与方初始Shapley值计算结果如表6所示。

表6 EPC项目联合体各参与方初始Shapley值参数值

3.3 风险分担修正指标权重

根据表3建立EPC项目联合体风险分担修正指标体系,即在考虑联合体风险认知能力、风险承担意愿、风险管控能力、风险的承受能力下,采用G1法及CRITIC法组合赋权的方式明确风险分担修正指标的权重,结果如表7所示。

表7 基于组合赋权法的风险分担改进指标权重值

3.4 风险分担改进Shapley值

通过邀请同一批9位专家对某建设工程有限公司A、某工程设计有限公司B和某新型建材工程有限公司C三方对于风险修正指标采用100分制进行评价,进一步计算出风险主体对于风险分担改进因素的具体测度值。根据评价结果,剔除了两个偏差较大的数据,余下的按照平均值法进行处理,经过处理后的数据结果如表8所示。

表8 风险主体对风险分担修正指标权重

根据表8的评价结果得到专家评价矩阵C。

对专家评价矩阵C归一化处理后得到矩阵A。

将矩阵A及组合权重βi带入式(16)可得到联合体风险分担测度值ϑi=(0.342,0.374,0.284),最后带入式(17)和式(18)方可计算出修正后的风险分担值,修正前后的对比结果如表9所示。

表9 初始Shapley值与改进后的Shapley值对比表

从表9可以看出,综合考虑风险分担修正指标后,成员C对于自然风险分担的结果有所下降,成员A和成员B对于自然风险分担的结果有所增加。在自然风险方面共担的比例分别为:41.87%、35.55%和22.58%,分担结果与风险分担原则基本吻合。这种比例前后的变化体现了风险分担修正指标的作用,使调整后的风险分担结果更具合理性,更能激发联合体参与方的积极性。

EPC项目联合体是目前参与EPC工程总承包项目的重要方式,风险分担是否合理不仅影响联合体各参与方的积极性,还在一定程度上直接决定项目的成败。本文主要基于博弈论视角探讨联合体各参与方合理风险分担比例,主要结论:通过文献分析法以及专家访谈的方式建立了EPC项目联合体风险因素指标体系,能够较好的反应联合体各参与方可能面临的风险因素;

通过对传统Sahpley值法进行改进,弥补了传统Shapley未考虑风险分担过程中的影响因素,明确EPC项目联合体三方独担与共担风险类型,确定EPC项目联合体三方合理风险分担比例,进一步提升风险分担结果的准确性。然而风险分担影响因素远不止于此,综合考虑更多风险分担因素和风险的动态性,对于提升风险分担的准确度具有重要现实意义,这也是未来研究的主要方向之一。