社会信用与企业盈余管理

范润 孙雪娇

作者简介:范润(1996—),男,江苏海安人,天津财经大学会计学院博士研究生,研究方向:资本市场与公司财务;

孙雪娇(1983—),女,河北秦皇岛人,博士,天津财经大学会计学院教授,研究方向:企业税收、资本市场与公司财务。

摘要:以2007—2020年沪深A股上市公司为样本,利用社会信用体系示范城市建设刻画社会信用,并以此作为准自然实验,从盈余管理角度分析社会信用的治理效应。结果表明:社会信用显著降低了企业盈余管理程度,降低企业信息不对称程度、强化声誉机制的激励和约束效应是其发挥治理作用的重要路径;

且社会信用对企业盈余管理的治理作用在地区法治水平较高、代理成本较高和地区互联网普及程度较高的企业更为明显。

关键词:

社会信用;

盈余管理;

信息不对称;

企业声誉

中图分类号:F275文献标识码:A文章编号:1003-7217(2023)03-0064-09

一、引言

社会信用是资本市场持续健康发展的重要基石,对宏观经济和微观企业影响深远。中国自改革开放以来经济实力显著提升,但社会信用状况仍不尽如人意,守信激励不足,失信成本偏低,由此引发的各种社会信用缺失问题日益凸显[1]。如康得新、康美药业和瑞幸咖啡等企业会计造假案件,是我国资本市场存在失信问题的典型代表。因此,建立健全社会信用体系、优化社会信用环境,是遏制企业失信行为的关键所在。社会信用的建设一直以来都受到国家政府的高度重视。2014年,国务院印发了《社会信用体系建设规划纲要(2014—2020年)》,对我国社会信用体系提出了明确的建设思路,即在城市层面开展社会信用体系的建设工作,以期通过示范城市先试先行,全面引领社会信用水平的提高。2015年8月,国家发展改革委和中国人民银行联合发文,将沈阳、青岛、南京等11个城市列入全国首批社会信用体系建设示范城市(以下简称“社会信用示范城市”);

2016年4月,大连、苏州等32个城市入选第二批试点城市。以上示范城市建立的公共信用信息共享平台、城市信用门户网站、重点领域的红黑名单和社会信用体系建设考核机制具有先进的创新示范效果,实现了社会信用在城市落地生根。整体来看,社会信用示范城市在优化社会信用环境的同时,也制定了一系列针对企业的信用制度,深刻影响着企业的生产和经营活动,其内在的“诚实守信”价值观与企业财务行为的规范性相契合。那么,在具体实践过程中,社会信用是否会对企业财务行为产生实质性影响,具体的作用机理又是什么,这些问题不仅能够客观评价社会信用这一非正式制度的重要作用,而且对于我国进一步完善和推广社会信用体系建设具有重要意义。

盈余管理是企业在可能的收益与潜在的成本之间权衡的决策结果,也是企业财务行为是否规范的重要体现。激进的盈余管理降低了会计信息质量,不仅损害投资者利益、降低资源配置效率,而且制约着资本市场长期健康发展[2]。因此,如何抑制企业盈余管理、提高盈余信息质量、保护投资者的合法权益是具有现实意义的研究话题。尽管现有研究指出,法治环境[3,4]、税收征管[2,5]、证券交易所一线监管[6]等正式制度能够对企业的盈余管理起到一定的约束作用,但上市公司的会计造假行为仍然屡见不鲜,可见,仅通过正式制度治理企业财务不规范行为并非总是有效。而社会信用作为非正式制度,是建立在功利基礎之上的社会关系,更强调道德承诺的履约和资本运作的债权债务关系[1],在引导企业诚信出具财务报告方面有着价值引领的作用。因此,可以从社会信用角度入手,探索非正式制度对企业盈余管理的治理效应。

社会信用示范城市建设为社会信用这一非正式制度的研究提供了契机。基于此,本文利用社会信用示范城市的创建作为准自然实验,以沪深A股上市公司2007—2020年的数据为研究样本,考察社会信用对企业盈余管理的影响,以期为规范企业财务行为、深化社会信用体系建设提供理论支撑和实践依据。

二、理论分析与研究假设

社会信用示范城市在推进整体社会信用体系建设逐步完善的同时,也作用于企业一系列生产经营活动,形成了对当地企业盈余管理的有效激励与约束。具体地,社会信用通过降低企业信息不对称程度、强化声誉机制的激励和约束效应两条路径抑制企业盈余管理。

(一)降低信息不对称程度

第一,社会信用示范城市提高了企业对外披露信息的“质”。社会信用示范城市搭建的信用信息共享平台,有助于企业信息在辖区内、跨区域以及全国信用信息共享平台的共享共用,促进了企业信息互联互通。不仅如此,信用信息共享平台还加强了与税务机关、银行、证券、保险等部门之间的联动,实现了跨部门企业信息共享。这一多部门、跨地区的信用信息共享机制能够将企业基本面信息进行交换、对比和应用,促进企业信息的相互印证,使相关部门可以掌握企业生产经营等方面更真实、客观的信息,提高了企业信息披露质量,从而降低企业信息不对称程度。第二,社会信用示范城市提高了企业对外披露信息的“量”。社会信用示范城市提出了严格的安全生产信用公告制度、经营者明码标价收费公示制度、企业统计诚信评价制度以及纳税信用等级评定和发布制度等要求,动态采集、整合企业各经营环节的信用记录,有利于促使企业在生产加工、经营销售、会计核算、纳税缴费等一系列活动中披露更多的会计信息,从而降低企业信息不对称程度。根据信息不对称理论,不透明的信息环境会为企业操纵盈余提供机会,而当企业信息不对称程度降低时,企业实施盈余管理的成本会增加,进而会减少盈余管理[7-9]。可见,社会信用通过提高企业信息披露的“质”和“量”,降低了企业信息不对称程度,提高了企业盈余管理的成本,进而抑制了企业盈余管理。

(二)强化声誉机制的激励和约束效应

社会信用通过声誉机制同时发挥了激励效应和约束效应。社会信用示范城市建立的红黑名单,设定了认定、发布、退出等机制标准,企业的守信或失信行为会严格按照标准进行管理,并通过城市信用门户网站和“信用中国”网站向社会公开,以“双公示”制度扩大宣传和曝光。一方面,对诚信企业给予表彰,并通过新闻媒体广泛宣传,有助于引导企业在生产活动、财务管理等环节中形成信用自律;

另一方面,对典型失信案件予以曝光,视情节实行警告、行业内通报批评、公开谴责等惩戒措施,加强了社会舆论监督,有助于遏制企业的失信行为。因此,社会信用示范城市建设通过加大守信宣传和失信曝光,强化了声誉机制的激励和约束效应,进而促进企业规范经营。根据声誉信息理论,声誉的形成是一种信号传递活动[10],良好的声誉能够给企业带来长远利益,而实施盈余管理等损害会计信息质量的行为,将增大声誉受损的风险[11]。因此,在声誉效应得到强化的情况下,企业规范经营的边际收益将增加,进行盈余管理的边际成本将上升,从而使企业减少盈余管理行为。因此,社会信用能够通过加大守信企业宣传和失信企业曝光,强化声誉机制的激励和约束效应,进而抑制企业盈余管理。

基于以上分析,提出以下研究假设:

H1社会信用能够显著抑制企业盈余管理。

三、研究设计

(一)样本和数据来源

选取2007—2020年沪深A股上市公司为初始样本,并剔除金融业上市公司样本、ST与*ST上市公司样本、数据缺失样本,最终得到27399个观测样本。为了控制极端值对估计结果的影响,对所有涉及的连续变量在上下各1%分位上进行缩尾处理。社会信用示范城市的认定结果通过中国政府网获得,互联网普及率来自国家统计局,企业网络新闻报道数据来自中国研究数据服务平台(CNRDS),其他相关变量数据均来自国泰安数据库。

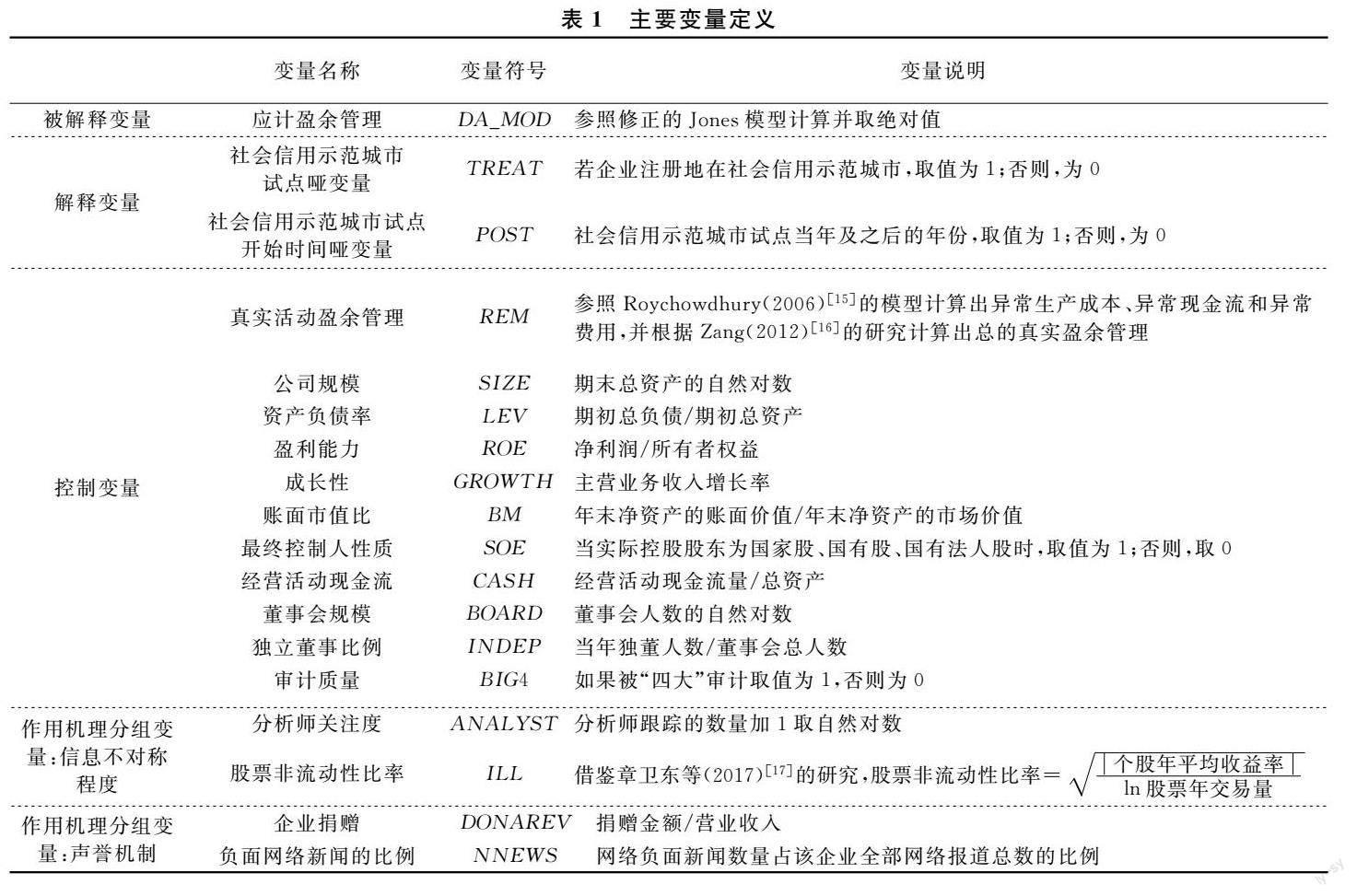

(二)变量定义

1.被解释变量:应计盈余管理。使用修正的Jones模型分年度、分行业回归得到操控性应计盈余[12],并取其绝对值得到应计盈余管理的衡量指标DA_MOD。其值越大,代表企业应计盈余管理程度越高。

2.解释变量:社会信用。定义社会信用示范城市政策实施变量TREAT,当企业注册地在社会信用示范城市时,取值为1;

否则,为0。定义社会信用示范城市实施时间变量POST,首批和第二批社会信用示范城市分别于2015年8月和2016年4月正式确立,企业注册地入选社会信用示范城市当年及以后的年份,取值为1;

否则,为0。

3.控制变量。为了控制影响企业盈余管理的公司特征和公司治理等因素,参考已有研究[13,14],选取公司规模(SIZE)、资产负债率(LEV)、盈利能力(ROE)、成长性(GROWTH)、账面市值比(BM)、最终控制人性质(SOE)、经营活动现金流(CASH)、董事会规模(BOARD)、独立董事比例(INDEP)、审计质量(BIG4)等作为控制变量。此外,由于企业在确定应计盈余管理水平之前,往往要先确定真实活动盈余管理水平[14],因此,还加入了真实活动盈余管理变量进行控制[5]。主要变量及定义见表1。

(三)模型设计

本文将社会信用示范城市的創建视为一项准自然实验,采用双重差分法(DID)来评估社会信用的改善对企业盈余管理的净效应。具体地,以入选社会信用示范城市的企业为处理组,未入选城市的企业为控制组,构建如下双重差分模型:

其中,Controls为控制变量,Year表示年份固定效应,Firm表示公司固定效应,ε为随机扰动项。若系数α1显著为负,则表明社会信用示范城市创建后,企业的盈余管理程度显著降低。

四、实证结果与分析

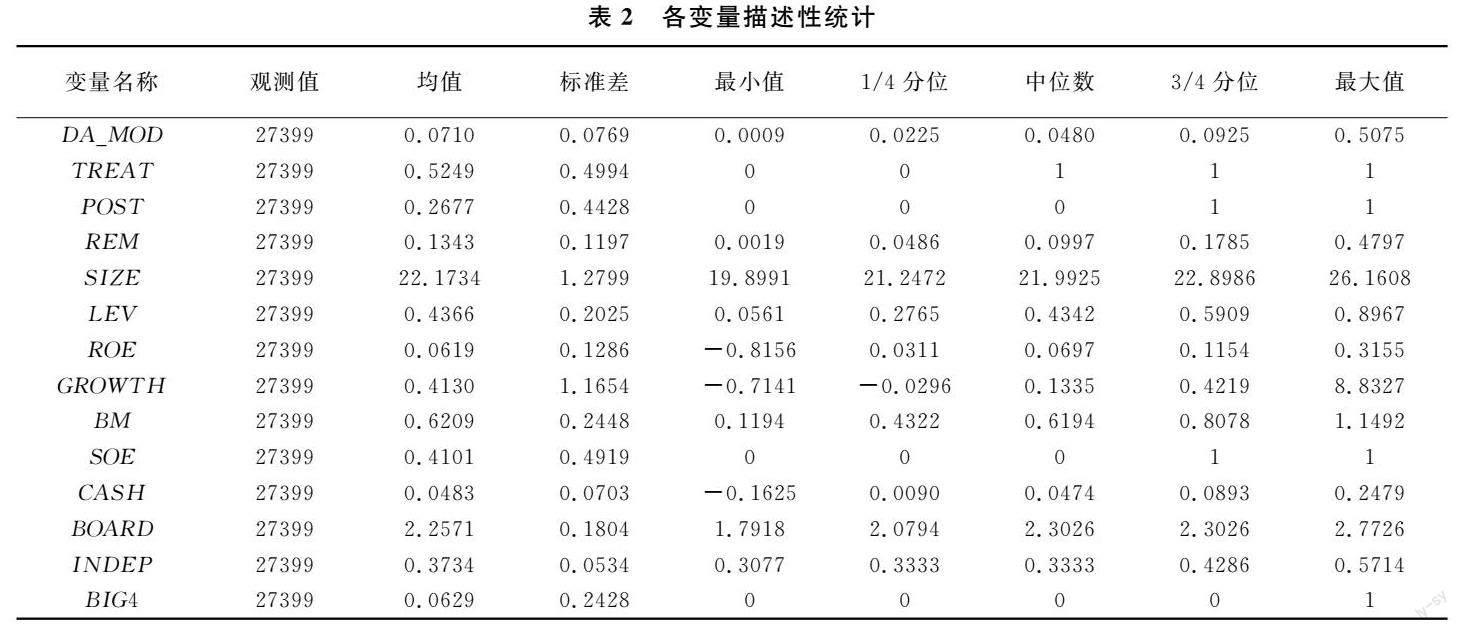

(一)描述性统计

表2报告了主要变量的描述性统计结果。其中,应计盈余管理的平均值为0.0710,与杜勇等(2021)[18]的研究结果相近,标准差为0.0769,最小值为0.0009,最大值为0.5075,表明应计盈余管理程度在不同公司间差别较大;

TREAT的均值为0.5249,表明样本中52.49%的企业位于社会信用示范城市地区;

最终控制人性质(SOE)的均值为0.4101,表明选取样本中有41.01%属于国有企业。其余变量的分布与已有研究基本一致,均在合理范围内。

(二)回归分析结果

表3报告了基准回归分析结果。其中,列(1)仅控制了年份与公司个体固定效应,而不加入其他控制变量,TREAT×POST回归系数在1%的显著性水平上为负;

列(2)加入了公司特征等其他控制变量后,TREAT×POST回归系数仍在1%的显著性水平上为负,表明社会信用示范城市创建后,样本企业盈余管理程度显著降低。综上,社会信用示范城市建设降低了企业盈余管理程度,即社会信用能够显著抑制企业盈余管理,验证了假设H1。

(三)社会信用示范城市影响企业盈余管理的作用机理检验

如前所述,社会信用示范城市可以通过降低企业信息不对称程度、强化声誉机制的激励和约束效应从而降低企业盈余管理。因此,检验是否在企业信息不对称程度较高、声誉较差的情境下,社会信用示范城市可以更大程度地降低企业的盈余管理程度。

1.降低信息不对称程度。参照已有研究[5]的做法,选取两种信息不对称程度的情境进行分组检验:分析师关注度和股票非流动性比率。分析师作为信息中介,能以较低成本发掘公司内部的私有信息,以供投资者理解和使用[19],因此,分析师跟踪人数少的企业比人数多的企业信息不对称程度更高;

而股票非流动性越高也意味着企业面临更严重的信息不对称问题[20]。

根据分析师关注度和股票非流动性比率的行业年度中位数将样本分为四组,分别对模型(1)进行回归分析,以考察在企业信息不对称存在差异的两种情境下,社会信用示范城市的创建对企业盈余管理的影响是否不同(结果见表4)。其中,在分析师关注度较低组,TREAT×POST回归系数在1%的显著性水平上为负;

而在分析师关注度较高组,该系数并不显著,且组间系数差异检验在1%水平上显著。在股票非流动性较高组,TREAT×POST回归系数在5%的显著性水平上为负;

而在股票非流动性较低的组中,该系数并不显著,且组间系数差异检验在5%水平上显著。以上结果表明,对于信息不对称程度更高的企业,社会信用示范城市的创建对抑制企业盈余管理发挥了更大的作用。综上,社会信用示范城市的创建降低了企业信息不对称程度,进而使企业降低了盈余管理程度。

2.强化声誉机制的激励和约束效应。由于媒体负面报道会给企业带来负面的声誉效应[21],而企业进行捐赠能够提高声誉[22],故选取企业负面网络新闻的比例和企业捐赠作为企业声誉的情境变量进行分组检验。

根据负面网络新闻的比例的行业年度中位数和企业捐赠的行业年度中位数将样本分为四组,分别对模型(1)进行回归分析,以考察在企业声誉存在差异的两种情境下,社会信用示范城市的创建对企业盈余管理的影响是否不同(结果见表5)。其中,在负面网络新闻的比例较高组,TREAT×POST回归系数在1%的显著性水平上为负;

而在负面网络新闻的比例较低组,该系数并不显著,且组间系数差异检验在1%水平上显著。在企业捐赠较低组,TREAT×POST回归系数在1%的显著性水平上为负;而在企业捐赠较高组,该系数并不显著,且组间系数差异检验在5%水平上显著。以上结果表明,在企业声誉较差的情境下,社会信用示范城市对降低企业盈余管理的影响发挥了更大的作用。综上,社会信用示范城市的创建强化了声誉机制的激励和约束效应,从而使得企业减少了盈余管理。

(四)稳健性检验

1.平行趋势检验。双重差分模型(DID)使用的前提条件是处理组与对照组对于结果变量的影响在政策实施前满足平行趋势。借鉴Dyreng等(2016)[23]的

方法,采用事件研究法对模型(1)进行修正,使用政策实施前后各四年的独立年份及其与TREAT的交乘项作为自变量重新进行回归分析。结果显示①,社会信用示范城市建设前的年份与TREAT的交乘项的回归系数均不显著,表明在社会信用示范城市创建之前,处理组与对照组的盈余管理程度的变化趋势不存在明显差异,即满足平行趋势检验;

而社会信用示范城市创建后的年份与TREAT的交乘项的回归系数至少在10%水平上显著为负,说明社会信用示范城市创建后,试点城市的企业的盈余管理显著降低。以上结果表明,社会信用示范城市企业在政策实施前后的盈余管理变化是由该政策实施导致的,而不是时间效应。

2.随机模拟处理组和对照组。借鉴薛成等(2020)[24]的做法,在保证数据分布不变的同时随机改变每个城市对应的变量TREAT×POST的取值,并赋值到样本公司,然后用模拟样本进行回归分析,此过程重复1000次。结果如表6和图1所示,

回归系数显著为正或系数显著为负的所占比重比较小,说明虚构的处理效应并不存在,企业盈余管理的变化的确是由社会信用示范城市的创建引起的,而不是其他因素所致。

3.工具变量法。考虑到社会信用示范城市的获批并非完全外生事件,社会信用示范城市的选择与企业盈余管理可能是同时决定的,从而使估计结果产生内生性问题。因此,参考余泳泽等(2020)[25]的研究,选取历史上上市公司周边10千米范围内寺庙和道观的数量作为社会信用示范城市政策的工具变量,来克服可能存在的内生性问题。首先,宗教信仰具有净化道德、约束行为的作用[26],能够通过道德宣教感化人心,引导个体形成守信规范的自我约束。当某地区寺庙和道观的数量较多时,该地区的社会信用环境通常较好,也更可能被选为社会信用示范城市。其次,道观和寺庙的成立程序严格、建造周期漫长,因此,不会直接对现在企业的盈余管理行为产生影响,故可以作为社会信用示范城市的有效工具变量。此外,鉴于研究样本为面板数据,而寺庙和道观数量是截面数据,借鉴刘乃全等(2021)[27]的方法,将该外生变量与相应的年份的交互项作为工具变量(Religion)进行两阶段最小二乘估计。

表7列(1)为 2SLS 的第一阶段回归结果,被解释变量为社会信用示范城市政策变量,结果显示,工具变量(Religion)与试点政策变量之间存在显著正相关关系,并且通过了弱工具变量检验,验证了工具变量的有效性。列(2)为第二阶段回归结果,被解释变量为企业盈余管理,结果显示,TREAT×POST的系数显著为负,表明社会信用示范城市显著地降低了企业盈余管理,与基准结果一致,证明了研究结论的可靠性。

4.改变政策发生时间。将社会信用示范城市实施的年份设定为提前1年,并构建时间虚拟变量,重新对模型(1)进行回归分析,结果显示①,TREAT×POST的回归系数并不显著,表明企业盈余管理的变化的确是由社会信用示范城市政策实施引起的。

5.改变被解释变量度量指标。根据琼斯模型[28]、DD模型[29]和扩展的琼斯模型[30]计算得到的操纵性应计利润的绝对值DA、DA_DD和DA_LU替代DA_MOD,分别对模型(1)进行回归分析,结果显示①,TREAT×POST的回归系数均显著为负,表明替换被解释变量后,所得结论保持不变。

6.城市维度聚类。考虑到同一城市内企业具有较高的相关性,进一步对城市维度进行聚类标准误处理,即允许残差项在城市维度序列相关以缓解估计偏误问题。结果显示①,TREAT×POST的回归系数在1%水平上显著为负,所得结论依然稳健。

五、异质性分析

(一)地区法治水平的影响

在肯定了社会信用對企业盈余管理的积极影响后,进一步考察正式制度(法律)与非正式制度(信用)两种力量在决定企业盈余管理的过程中是相互替代还是相互补充的。虽然我国各地区实行的法律制度是统一的,但各执法部门效率和水平的差异等因素使得各地区法治水平呈现不平衡的发展现状。相对于法治水平较低地区,法治水平较高地区的地方政府执法部门工作效率较高,对于盈余管理的惩罚力度也较大,因此企业盈余管理程度相对较低[4]。那么,在法治水平较高的地区,社会信用是否具有增量作用,能否进一步体现社会信用的内在要求,使企业主体披露更真实的财务信息?

根据王小鲁等(2019)[31]编制的市场化指数报告,采用“市场中介组织的发育和法律制度环境指数”来衡量地区法治水平,并根据该变量年度中位数将样本企业分为两组,对模型(1)进行分组回归分析。其中,对于缺少数据的年份,用距离该年份最近的、有数据的年份数据予以代替[32]。结果显示①,在地区法治水平较高组,TREAT×POST回归系数在1%的显著性水平上为负;

在地区法治水平较低组,TREAT×POST回归系数并不显著,进一步的组间系数差异检验在1%水平上显著,且地区法治水平较高系数绝对值更大。以上结果表明,当地区法制水平较高时,社会信用对降低企业盈余管理发挥了更大的作用,即社会信用这一非正式制度是约束企业盈余管理有效的法律外协同互补机制,两者共同抑制了企业的盈余管理行为。

(二)企业代理成本的影响

委托代理问题的存在使得管理者在盈余的产生和披露过程中,有机会利用信息优势和自由裁量权通过盈余管理的方式来掩盖其自利行为[33,34],而信息不对称的缓解能够有效消减企业内部的代理冲突,从而对管理层的盈余管理决策产生影响。如果社会信用降低了企业信息不对称程度这一逻辑成立,那么,可以观察到,在代理成本较高的企业,社会信用对于抑制企业盈余管理可以发挥更大的作用。

选取管理费用率AGENCY(管理费用/营业收入)衡量企业的代理成本,并根据该变量的行业年度中位数将样本分为两组,对模型(1)进行分组回归分析。结果显示①,在企业代理成本較高组,TREAT×POST回归系数在5%的显著性水平上为负;

而在企业代理成本较低组,该系数并不显著,且组间系数差异检验在1%水平上显著。以上结果表明,当企业代理成本较高时,社会信用对降低企业盈余管理的作用更强。

(三)地区互联网普及程度的影响

互联网信息传播范围广、速度快[35],广泛地影响着社会经济生活。随着互联网的应用和普及,事关企业声誉的新闻报道能准确、快捷、低成本地传递给各利益相关者,尤其是企业的负面消息会给企业带来巨大的舆论压力和声誉损失。如果社会信用强化了声誉的激励和约束效应这一逻辑成立,那么可以观察到,在互联网普及程度较高地区,社会信用对于抑制企业盈余管理可以发挥更大的作用。

选取各城市互联网宽带接入用户数(千户)衡量互联网普及程度,并根据该变量的年度中位数将样本分为两组,对模型(1)进行分组回归分析。结果显示①,在互联网普及程度较高组,TREAT×POST回归系数在1%的显著性水平上为负;

而在互联网普及程度较低组,该系数并不显著,且组间系数差异检验在1%水平上显著。以上结果表明,当互联网普及程度较高时,社会信用对降低企业盈余管理的作用更强。

六、结论与启示

社会信用示范城市建设作为建立健全社会信用体系的探索性举措,在优化区域社会信用环境的同时,对地区企业的财务行为也发挥了治理作用。本文从社会信用这一非正式制度的视角出发,分析了社会信用对企业盈余管理的影响及其作用机理。结果显示:社会信用显著地抑制了企业盈余管理,其主要通过降低企业信息不对称程度、强化声誉机制的激励和约束效应进而抑制企业盈余管理;

对于地区法治水平较高、代理成本较高和地区互联网普及程度较高的企业,社会信用对企业盈余管理发挥了更大的作用。

以上研究结论具有如下政策启示:首先,中央政府应把社会信用体系建设作为完善社会主义市场经济体制的重要一环进行推进,积极开展更多批次的社会信用示范城市建设,并将公共信用信息共享平台、城市信用门户网站、重点领域的红黑名单等先进举措进行推广,在更广阔的平台实现信用信息的整合应用、互联互通,实现各社会主体信用记录全覆盖,以形成社会信用体系有的放矢的建设格局。其次,地方政府在推进地方诚信建设过程中,应将信用监管落到实处,进一步加大守信激励和失信惩戒力度,如给予守信企业在纳税、质检、知识产权保护等环节优先支持,制约失信企业在市场交易、资质认定、行政审批等环节的活动,为微观主体营造良好的营商环境;

同时加强互联网基础设施建设和互联网技术应用,积极推动互联网普及,进而为实现“信用中国”助力。最后,企业应积极培育诚实守信的企业文化,注重企业在市场中的声誉,完善各个生产经营环节的信息披露情况,以信用自律来改善会计信息质量。

注释:

① 限于篇幅,具体结果未呈现。如有需要,可联系作者。

参考文献:

[1]余泳泽,郭梦华,郭欣. 社会信用的经济效应研究回顾与展望[J]. 宏观质量研究,2019,7(4):

80-95.

[2]叶康涛,刘行. 税收征管、所得税成本与盈余管理[J]. 管理世界,2011(5):

140-148.

[3]Houqe M N, Zijl T V, Dunstan K, et al. The effect of IFRS adoption and investor protection on earnings quality around the world[J]. The International Journal of Accounting,2012,47(3):

333-355.

[4]陈克兢. 媒体监督、法治水平与上市公司盈余管理[J]. 管理评论,2017,29(7):

3-18.

[5]孙雪娇,翟淑萍,于苏. 大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据[J]. 会计研究,2021(1):

67-81.

[6]陈运森,邓祎璐,李哲. 证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J]. 管理世界,2019,35(3):

169-185,208.

[7]Richardson V J. Information asymmetry and earnings management:

some evidence[J]. Review of Quantitative Finance & Accounting,2000,15(4):

325-347.

[8]王雄元,张鹏,顾俊. 信息环境、年报披露时间选择与下年盈余管理[J]. 南开管理评论,2009,12(5):

47-54,93.

[9]陈俊,张传明. 操控性披露变更、信息环境与盈余管理[J]. 管理世界,2010(8):

181-183.

[10]Shapiro C. Premiums for high quality products as returns to reputations[J]. The Quarterly Journal of Economics,1983,98(4):

659-680.

[11]管考磊,张蕊. 企业声誉与盈余管理:有效契约观还是寻租观[J]. 会计研究,2019(1):

59-64.

[12]Dechow P, Sloan R G, Hutton A P. Detecting earnings management[J]. The Accounting Review,1995,70(2):

193-225.

[13]姜付秀,石贝贝,李行天. “诚信”的企业诚信吗?——基于盈余管理的经验证据[J]. 会计研究,2015(8):

24-31,96.

[14]叶康涛,董雪雁,崔倚菁. 企业战略定位与会计盈余管理行为选择[J]. 会计研究,2015(10):

23-29,96.

[15]Roychowdhury S. Earnings management through real activities manipulation[J]. Journal of Accounting & Economics,2006,42(3):

335-370.

[16]Zang A Y. Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J]. The Accounting Review,2012,87(2):

675-703.

[17]章卫东,黄一松,李斯蕾,等. 信息不对称、研发支出与关联股东认购定向增发股份——来自中国证券市场的经验数据[J]. 会计研究,2017(1):

68-74,96.

[18]杜勇,孙帆,邓旭. 共同机构所有权与企业盈余管理[J]. 中国工业经济,2021(6):

155-173.

[19]Liu M H. Analysts incentives to produce industry-level versus firm-specific information[J]. Journal of Financial and Quantitative Analysis,2011,46(3):

757-784.

[20]Amihud Y. Illiquidity and stock returns:

cross-section and time-series effects[J]. Journal of Financial Markets,2002,5(1):

31-56.

[21]叶康涛,张然,徐浩萍. 声誉、制度环境与债务融资——基于中国民营上市公司的证据[J]. 金融研究,2010(8):

171-183.

[22]雷宇. 制度环境、声誉机制与会计稳健性[J]. 财贸研究,2013,24(3):

134-141.

[23]Dyreng S D, Hoopes J L, Wilde J H. Public pressure and corporate tax behavior[J]. Journal of Accounting Research,2016,54(1):

147-186.

[24]薛成,孟庆玺,何贤杰. 网络基础设施建设与企业技术知识扩散——来自“宽带中国”战略的准自然实验[J]. 财经研究,2020,46(4):

48-62.

[25]余泳泽,郭梦华,胡山. 社会失信环境与民营企业成长——来自城市失信人的经验证据[J]. 中国工业经济,2020(9):

137-155.

[26]Mazar N, Ariely D. Dishonesty in everyday life and its policy implications[J]. Journal of Public Policy and Marketing, 2006, 25(1):

117-126.

[27]刘乃全,邓敏,曹希广. 城市的电商化转型推动了绿色高质量发展吗?——基于国家电子商务示范城市建设的准自然实验[J]. 财经研究,2021,47(4):

49-63.

[28]Jones J J. Earnings management during import relief investigations[J]. Journal of Accounting Research,1991,29(2):

193-228.

[29]Dechow P M, Dichev I D. The quality of accruals and earnings:

the role of accrual estimation errors[J]. The Accounting Review,2002,77(S-1):

35-59.

[30]陆建桥. 中国亏损上市公司盈余管理实证研究[J]. 会计研究,1999(9):

25-35.

[31]王小鲁,樊纲,胡李鹏. 中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[32]李双建,李俊青,张云. 社会信任、商业信用融资与企业创新[J]. 南开经济研究,2020(3):

81-102.

[33]Healy P M. The effect of bonus schemes on accounting decisions[J]. Journal of Accounting and Economics,1985,7(1):

85-107.

[34]Chung R, Firth M, Kim J B. Earnings management, surplus free cash flow, and external monitoring[J]. Journal of Business Research,2005,58(6):

766-776.

[35]羅珉,李亮宇. 互联网时代的商业模式创新:价值创造视角[J]. 中国工业经济,2015(1):

95-107.

(责任编辑:宁晓青)

猜你喜欢信息不对称盈余管理基于P2P网络借贷的信用风险管控研究时代金融(2016年27期)2016-11-25基于信息不对称视角下的中小企业融资问题探讨办公室业务(2016年9期)2016-11-23融资约束:文献综述与启示时代金融(2016年23期)2016-10-31上市公司盈余管理与新会计准则的制定商场现代化(2016年22期)2016-10-18浅析盈余管理产生的原因科技视界(2016年21期)2016-10-17两税合并、税收筹划与盈余管理方式选择大众理财顾问(2016年8期)2016-09-28信息不对称条件下的大学生就业研究企业导报(2016年9期)2016-05-26相关推荐:

- [工作总结] 信用联合奖惩系统6篇

- [工作总结] 2023年信用社述职报告书,信用社述职报告,(14篇)(全文完整)

- [工作总结] 2023年最新信用社大堂经理面试自我介绍(3篇)(范文推荐)

- [工作总结] 最新国际,信用卡(二十篇)(2023年)

- [工作总结] 最新信用卡工作收入证明怎么开(十3篇)

- [工作总结] 信用卡市场活动总结(七篇)

- [工作总结] 信用卡工作证明怎么弄,开信用卡工作证明怎么开(九篇)

- [工作总结] 信用社员工述职报告总结(14篇)(全文)

- [工作总结] 最新信用社下半年工作计划报告(6篇)

- [工作总结] 2023年度美国留学信用卡,美国留学信用卡额度(10篇)【精选推荐】

- [工作总结] 社会市域治理现代化进展汇报17篇

- [工作总结] 社会组织在乡村振兴中的作用10篇

- [工作总结] 社会保险警示教育20篇

- [工作总结] 社会信用体系建设活动总结19篇

- [工作总结] 社会治安综合治理年度工作总结20篇

- [工作总结] 社会企业如何生存和发展18篇

- [工作总结] 社会教案中国的节目(6篇)

- [工作总结] 社会资助座谈会交流发言(16篇)

- [工作总结] 社会市域治理现代化进展汇报13篇

- [工作总结] 社会治安综合治理和平安建设工作总结报告4篇